Carrier Logistics: Nieuwe organisatievormen in containerlogistiek

Carrier Logistics: Nieuwe organisatievormen in containerlogistiek

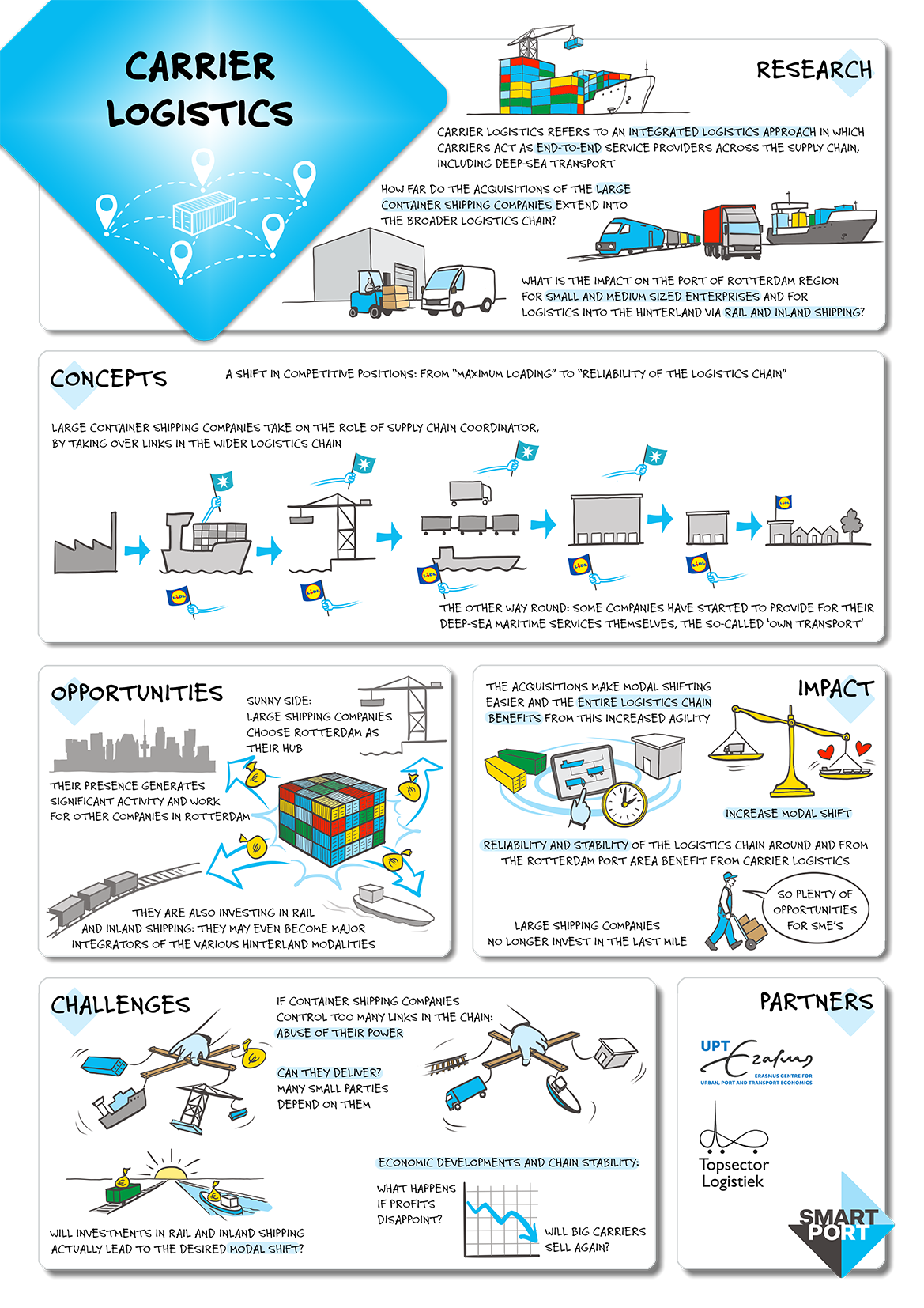

Grote rederijen kochten recent vaak andere schakels in de logistieke keten op, om ook die diensten zelf te gaan verzorgen. Dat past in de trend dat de concurrentiepositie in de logistiek, ooit bepaald door ‘maximale belading’, steeds meer verschuift naar: betrouwbaarheid en doorlooptijd van het vervoer. Wat gaat carrier logistics betekenen voor de Rotterdamse haven?

De term carrier logistics wordt gebruikt voor de ontwikkeling waarbij een containerreder (carrier) zich niet alleen meer richt op zee- en achterlandvervoer (haulage), maar op het uitvoeren van de hele logistiek: van de fabriek in bijvoorbeeld China via diepzeevervoer tot en met vervoer en logistieke dienstverlening naar het achterland, bijvoorbeeld warehousemanagement in Duitsland.

Research

In de Rotterdamse haven bestaat enige bezorgdheid over deze trend. Als de grote containerreuzen steeds meer logistieke schakels opkopen, krijgen ze dan niet te veel macht? Wat gaat dit doen met de kansen voor het MKB? En wat zijn de effecten op modaliteitenkeuzes voor binnenvaart en spoorwegen? Veroorzaakt carrier logistics niet een afname van de reversed modal shift naar weer meer vervoer per binnenvaart en spoor?

Onderzoekers van Erasmus UPT voerden een verkenning uit, gericht op carrier logistics in de containersector. De onderzochte rederijen verzorgen integrale logistieke dienstverlening inclusief omvangrijke diepzeecontaineractiviteiten. Het onderzoek behelst casestudies bij drie reders die dat doen: Maersk, MSC en CMA CGM. De onderzoekers keken naar: wat gebeurt er nou werkelijk in deze carrier logistics: hoe ver gaan de overnames in de logistieke keten? Welke invloed heeft dat op de positie en bedrijvigheid van de Rotterdamse haven? Wat doet deze trend met de keuzes voor vervoersmodaliteiten richting het achterland?

Ook werd de trend van ‘eigen vervoer’ verkend: het zélf uitvoeren van zeetransport door verladers. De containermarkt is ook in dit eigen vervoer relevant. Rederij Tailwind van Lidl is het bekendste voorbeeld en is in dit onderzoek ook uitgewerkt in een casestudie.

Opportunities

De eerste conclusie: de omvang van carrier logistics is gering, het betreft slechts zo’n 2-3% van de totale containerlogistiek. Maar deze markt is groeiend en beïnvloedt de totale containerlogistiek door nieuwe prioriteiten, zoals de sterke nadruk op betrouwbaarheid. De omvang van het eigen containervervoer door een verlader is nog kleiner: minder dan een procent van de totale containermarkt.

Uit het onderzoek komt ook naar voren dat als grote reders kiezen voor Rotterdam als hub voor hun internationale logistieke activiteiten, dat juist een versterking oplevert van de positie van de Rotterdamse haven. De aanwezigheid van grote container carriers brengt veel bedrijvigheid en werk met zich mee voor andere bedrijven – ook voor het MKB – in en rond de haven van Rotterdam.

Ook blijkt dat de grote reders wel degelijk ook investeren in rail en binnenvaart. De kans is groot dat ze juist logistieke integrators worden van de verschillende modaliteiten. Door de overnames zijn modal shifts juist makkelijker te maken.

Impact

Als meerdere voorzieningen en overslagplaatsen in één hand zijn, kunnen deze schakels goed op elkaar afgestemd worden: diepzeetransport, diepzee terminal operaties en achterlandvervoer. Dit komt de betrouwbaarheid en stabiliteit van de logistieke keten rond de haven van Rotterdam ten goede.

De verkenning laat ook zien dat zelden de héle logistieke keten wordt opgekocht. Voor de grote reders is bijvoorbeeld the last mile geen interessante markt. De bedrijven die op locatie bezorgen bij producenten en consumenten houden volop kansen evenals regionale specialisten.

Voor de verladers die ‘eigen vervoer’ inzetten en hun eigen warehouses en achterlandoplossingen regelen, om niet meer afhankelijk te zijn van andere spelers in de logistieke keten, is het is natuurlijk interessant om te volgen waar zij hun hubs kiezen en warehouses neerzetten. Dat is zeker niet altijd in Rotterdam.

Challenges

Toch is er wel reden voor waakzaamheid. Als containerreders té groot worden en te veel schakels in handen hebben kunnen ze misbruik maken van hun macht in het havengebied en achterland. Het is nog maar de vraag of deze grote reders hun beloftes over betrouwbaarheid en doorlooptijd kunnen waarmaken. Als veel andere bedrijven van hun succes en investeringen afhankelijk zijn, is dat kwetsbaar. Wanneer door economische ontwikkelingen de winsten tegenvallen, gaan de grote rederijen dan alles weer verkopen?

Een andere kanttekening is: leiden de investeringen in spoor en binnenvaart ook wel écht tot de gewenste modal shift? Dat moeten we in de nabije toekomst nog zien.

Partners

Topsector Logistiek, Erasmus UPT, SmartPort

Looptijd

2024 – voorjaar 2025

Dit project is onderdeel van de roadmap Smart Logistics. Download hier het rapport van dit onderzoek en neem voor meer informatie contact met ons op.

Download visuals